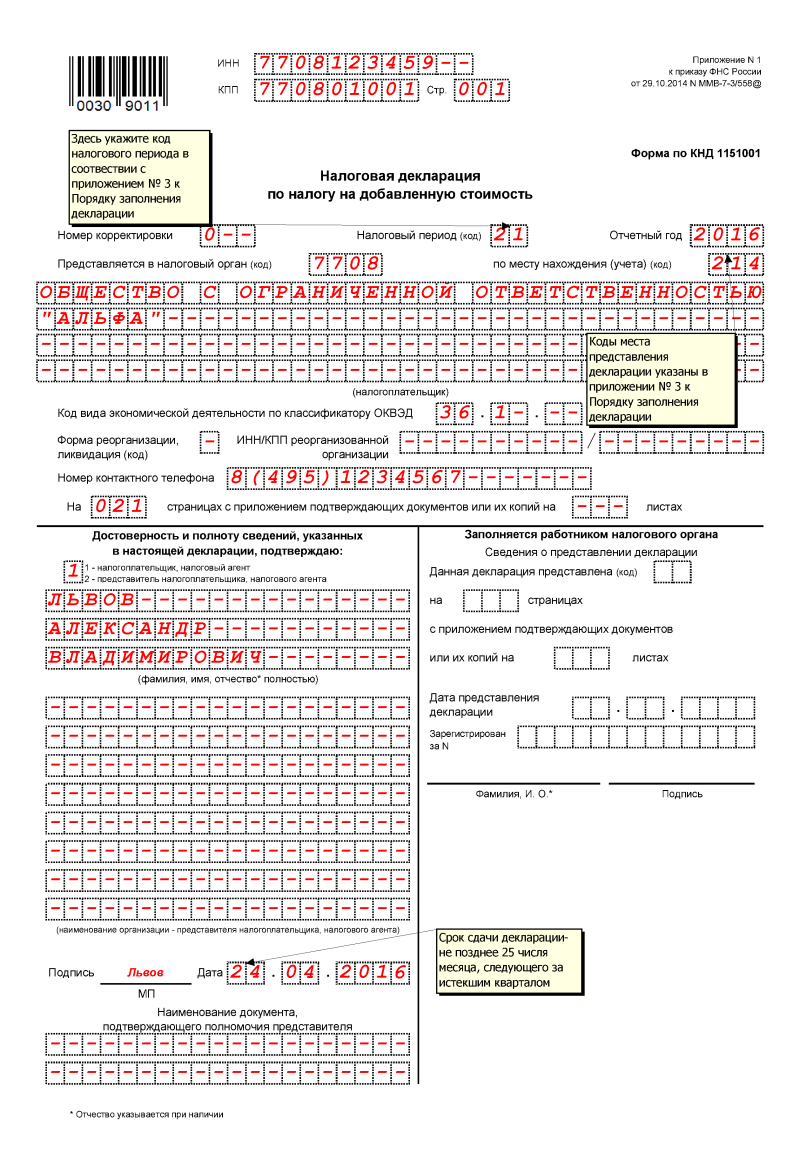

Не менее важно знать, как самостоятельно проверить декларацию по НДС по обработке, чтобы в дальнейшем избежать неприятных разбирательств с сотрудниками государственных контролирующих органов. Ведь иногда, казалось бы, незначительная ошибка в документе может стать серьезной угрозой для продолжения работы любой компании. Как показывает практика, если в добавленной документации окажется несоответствие, и это выявится в ходе проверки сотрудниками налоговой службы, на руководство компании будут наложены штрафные санкции. Порой дело даже доходит до суда.

Как проверяются исчисления

Данные, внесенные в годовой отчет, нужно проверять по следующей схеме:

- Анализируются числа, внесенные в основной раздел, в соответствии с номерами и датами сопроводительного документа.

- Проводится полный анализ оборотно-сальдовой декларации. Если в ходе проверки будут выявлены даже не значительные противоречия, следует сверить данные сальдо, поданные на конец отчетного периода, как по счетам, так и по расчетным суммам.

- Формируется ведомость на основании счета 41 о состоянии товара. Продукция, числящая на остатке в ведомости, отображаться не должна, и красным цветом в декларации выделять остаток не стоит.

- По аналогичной схеме формируется ведомость по счету 19.

- Производится проверка журнала учета, в который вносят счета-фактуры, то есть номера и даты реализации продукции, показатель НДС, стоимость товаров и так далее. Если товар передавался в компанию безвозмездно, такое действие в журнале регистрировать не нужно. Также не регистрируется в анализируемом документе и счет-фактура на выданный работникам аванс.

- После проверки рекомендуется провести нумерацию книги, заверить документ печатью и отнести на подпись к директору компании.

- Проверив реквизиты книги продаж, обязательно нужно сравнить внесенные данные с теми, которые прописаны в ведомости, предназначенной для проверки в налоговой инспекции.

Читайте также: Размер коэффициента К2 для ЕНВД

Если за прошедший налоговый отчетный период пропущена сдача на проверку счета-фактуры или в документации будет замечена серьезная ошибка, по мнению специалистов, лучше всего аннулировать документ.

Далее следует заняться оформлением нового листа-вкладыша и составлением правильной НДС-декларации, которую обязательно нужно представить для проверки в налоговую государственную инспекцию.

Как проверяется декларация по НДС по оборотке

Проверяем общий оборот реализованной продукции, используя следующую документацию:

- Выписки из финансовых учреждений о расчетных счетах.

- Отчеты по кассовым операциям.

- Ведомости, которые оформляются при расчете с поставщиками.

- Расчетные счета, полученные от покупателей.

Проанализировав вышеописанные документы, можно легко выяснить, имеются ли ошибки в документации по НДС и не внесены ли в расчеты денежные поступления с частичной оплаты продукции.

Данные, которые подаются для проверки в налоговый государственный орган, обязательно должны полностью соответствовать информации, внесенной в бланк бухгалтерского учета. Исправлять ошибки в документации по годовой отчетности разрешается только в указанный срок. При иных обстоятельствах на плательщика будут наложены штрафные санкции.

Читайте также: Как правильно заполнить код вида валютной операции в платежном поручении

Инспектор, занимающийся проверкой поданной документации, проанализирует каждую запись в годовой отчетности по реализации продукции, произведет сверку указанных показателей в НДС-расчетах, которые облагаются налогами. Вышеперечисленные действия необходимо совершить для того, чтобы плательщики намеренно не занижали налоги и не допускали ошибок при составлении декларации по снижению оборотов.